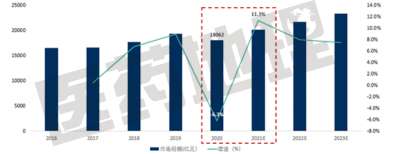

上涨9.77%!中国公立医疗机构终端药品销售额6174亿元

2021年上半年随着国内的疫情逐步缓和,中国的经济持续稳定恢复,市场需求继续回升,经济发展稳中向好。医药产业中,在政策的驱动下,医药健康产业处于深刻的变革中:一方面,国家对医药健康产业的重视、鼓励创新、人口老龄化不断深化、人民日益增长的健康需求不断增强等因素推动了医药产业的发展,给药品生产企业带来重要的发展机遇。另一方面,三医联动改革进一步加速,行业不确定因素仍较高;国家组织药品集中采购常态化开展,越来越多药品纳入集采,药品价格下降明显,仿制药业务进一步承压;按病种付费模式持续推进,合理用药监测与考核体系日趋完善,公立医疗机构对药品的使用进一步降低。以上各种因素为医药产业的发展带来一定的挑战。在机遇与挑战的共同作用下,2021年上半年中国公立医疗机构终端药品的销售额实现恢复性增长,比2020年上半年增长9.77%,销售额为6174亿元。 2015-2021H1中国公立医疗机构终端药品销售额及增长情况 来源:米内网中国公立医疗机构终端竞争格局 国谈品种以价换市场,国采品种价、额双重打击,监控用药品种持续下跌 医药行业是高监管行业,受政策的影响相对较大。 2021年上半年是第一批4+7集采、第一批4+7扩围集采、第二批、第三批以及第四批全国集采品种的执行期,前三批四轮集采执行期通用名品种在中国公立医疗机构终端合计的销售额占总体药品销售额的比例由2019年上半年的12.67%下降至2021年上半年的6.64%,其销售额与2020年上半年相比下降了32.01%,一方面是因为中选品种中标价大幅下降,导致其销售额出现了一定程度的下滑;另一方面是非中选品种实行阶梯降价,同时面临中选品种的市场挤压导致销售量大幅下滑,从而使得销售金额大幅下降。 国家重点监控目录内的品种持续

标签:药品销售

2021-11-11