集采落地 三大药品销售终端对比 谁将是最大赢家?

2021-11-10 来源:互联网

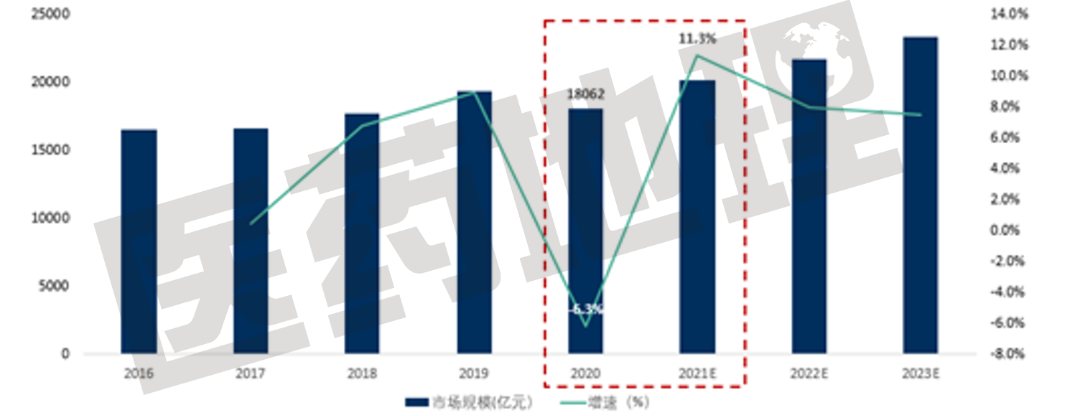

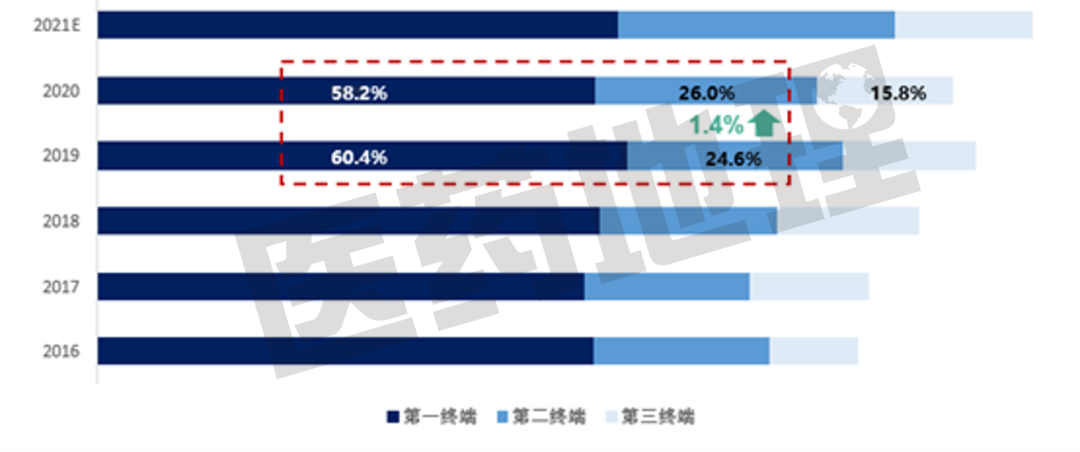

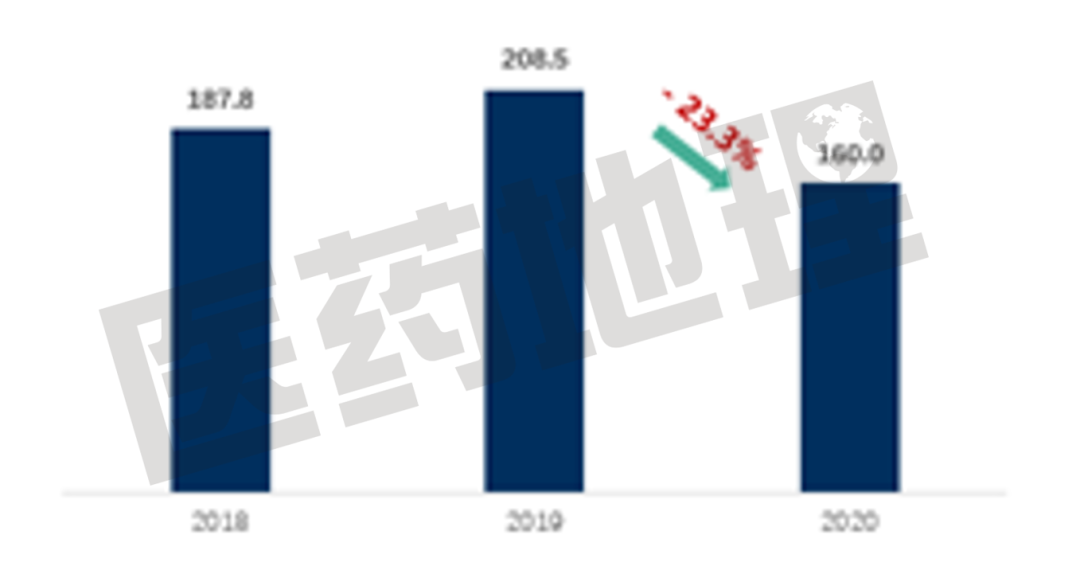

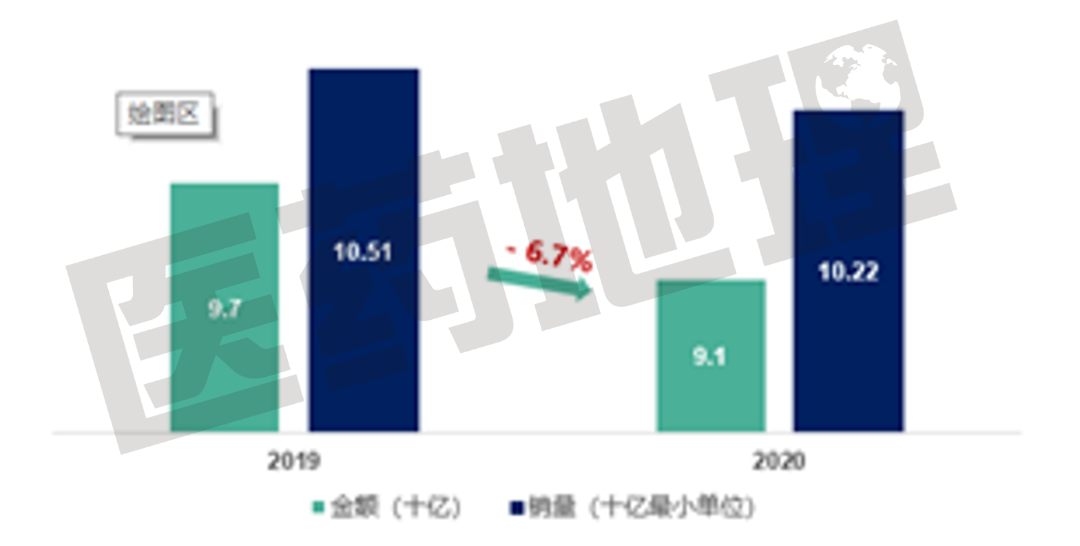

药品销售终端是药品从各类医药服务机构流向患者的关键环节,基于特殊的医疗体制和各自不同的市场特征表现,我国药品销售终端主要分为三大类。“后疫情时代”,带量采购等政策持续推进,我国三大药品销售终端发展现状如何?近年来经历了哪些变革?未来谁又将会成最大赢家? 我国三大药品终端发展现状 我国药品销售主要分为三大终端。第一终端主要为各级公立医院药房的药品销售,第二终端是零售药店的药品销售,第三终端是医院药房、药店之外,直接面向消费者开展医药销售的所有零售终端,例如公立基层医疗终端以及主流研究机构未统计的民营医院、私人诊所、村卫生室等。 “十三五”期间,药品终端市场规模整体稳步扩大。根据中国医药工业信息中心RPDB中国药店零售数据库统计的数据来看,2020年受疫情影响,中国药品终端市场规模略有缩减,为1.8万亿元(图1),但随着疫情好转、居民医药消费升级、人口老龄化和慢性病患病率上升等因素,我国整体医药需求持续增加,预计到2021年市场规模约增长11%。 RPDB中国药店零售数据库统计结果显示,从中国药品三大终端细分来看(图2),2016到2021年城市基层和药店零售终端市场规模的增长速度略快于大型医院。2020年三大终端药品销售额占比中第一终端下降,第二终端上升。具体来说,根据中国医药工业中心提供的中国放大数据,从终端结构来看,虽然公立医院终端依然居于绝对主导地位,但其市场份额整体呈现下滑态势。而另一方面,药店终端以及以基层医院为代表的广大基层医疗机构市场份额持续提升。 药品销售终端近年来经历了哪些变革? “集采”政策对药品终端市场有所影响。随着五轮带量采购的进行,仿制药品市场在降低药品价格方面取得了显著成效。药物大数据分析平台PharmaONE收集了1-3批集采品规整体市场销售额变化(图3),可以看出,带量采购政策实行以来,集采品规整体市场略有压缩,2019年由于带量采购政策持续推进,整体市场销售额下降了23.3%。主要原因是带量采购在之下药品价格下降,整体市场销售额降低,集采中选通过“以价换量”实现市场占有率的提升。 此外,“医改控费”的大背景之下,国家在医疗市场出台的“零差率”政策,是药品零售终端经历的另一个重大变革。因为对公立医药市场医疗总费用增长率(原则上增速不得超过10%)和药占比(不高于30%)的控制,一时之间处方外流趋势明显,给零售市场带来了难得的市场扩容机会。 正如中国医药工业信息中心RPDB中国药店零售数据库发布的数据显示(图4),尽管“集采”之下,三大终端整体市场销售额下降超过20%,集采品规零售端销售额降幅仅为6.7%,远小于整体市场降幅。也就是说,随着仿制药市场压缩与中选替代,更多药品流向零售,第二药品终端大有可为。 三大终端未来发展方向 集采政策持续推进,药品零售终端将迎来更大的发展机遇。首先,中标企业通过“以价换量”的形式,挤掉药品流通过程中虚高的水分,进一步扩大相关产品的市场渗透率,药品销售整体市场良好,发展空间广阔。其次,许多有产品竞争优势的创新药企、原研处方药企在集采降价的压力下,放弃市场,转而开拓院外市场,使得药品销售第二终端获得发展机会。此外,随着医保控费政策的继续实施,未来公立医院更多利润的来源从药品销售转变为医疗服务,处方外流逐渐形成一种趋势。 处方外流的持续推进之下,医药零售行业也出现了包括DTP药房、零售药店院边店、互联网线上药店等在内的诸多有益的尝试。药店零售终端依托自身较好的专业药学服务、高覆盖率以及良好的信息化建设等优势,有序承接从医院分流出的患者对药品与服务的需求,成为处方外流政策的重要受益者。 除此之外,随着国家医保谈判药品“双通道”管理政策的推行,药店被纳入与医疗机构同等的医保支付标准。慢性病长期处方政策也为药店承接慢性病用药逐步扫清了障碍。可以说,在政策、市场、产品、技术等多个维度,药店零售终端都具备了长足发展的基础与优势,是一条难得的优质赛道。 未来,随着“处方外流”和“医药分开”的落地,销售预计逐步流向院外市场,三大销售终端占比将面临调整,零售药店终端占比预计将进一步提升,零售行业市场发展空间较大。 以上数据均来自中国医药工业信息中心RPDB中国药店零售数据库。 标签:药品销售  图1.2016-2023E中国药品终端市场规模(单位:亿元)及增速

图1.2016-2023E中国药品终端市场规模(单位:亿元)及增速

图2.2016-2021E中国药品市场三大终端市场规模(单位:亿元)

图2.2016-2021E中国药品市场三大终端市场规模(单位:亿元)

图3.1-3批集采品规整体市场销售额变化(单位:十亿)

图3.1-3批集采品规整体市场销售额变化(单位:十亿)

图4.1-3批集采品规零售端销售额/销量变化

图4.1-3批集采品规零售端销售额/销量变化

相关资讯