国产PD-1年费可能跌破3万?天价药出路在哪?2021医保谈判展望

2021-11-11 来源:互联网

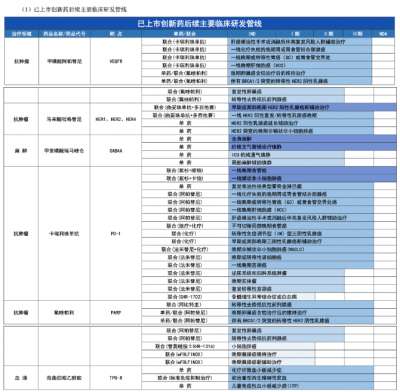

进入10月末,2021年国谈的脚步也愈发的近了。 从国内创新药企的战场来看,随着各家的产品逐渐进入收获期,竞争的焦点已经正在从适应证布局和临床研发实力的比较向商业化能力转移。显然,医保谈判是商业化实力比拼的一个缩影。 东吴证券预测,本次谈判之后信达PD-1年治疗费用将降低至3.5万元左右,更悲观的预期是3.2万,较小可能会低于三万。恒瑞和百济神州的 PD-1 单抗大概率也会将年治疗费用降低至3.5万元左右以应对竞争。对于四大国产PD-1而言,真的会出现年治疗费用降至3万甚至更低的情形吗?K、O药究竟能否在医保中分一杯羹? 在小分子激酶抑制剂领域,东吴证券预计艾力斯伏美替尼本次降价幅度可能达到75%,年治疗费将由41.7万,降至10万元左右。诺诚健华奥布替尼的降价幅度可达 50%,年治疗费降低由26万降至 13 万左右。但是值得注意的是,这两家企业均已通过对外授权让相关产品获得了收益。 此外,还有那些动辄上百万治疗费用的昂贵天价药,谈判会成功吗? 01 创新药医保谈判之外纷纷“赚外快” PD-1价格战的声已经响起。 今年无缘医保谈判的第五家和第六家PD-1对外曝光的价格分别为,康方生物/正大天晴4875元/支(100mg),誉衡生物为3300元/支(120mg)。 而东吴证券预计,今年医保谈判之后信达PD-1年治疗费将降低至3.5万元左右,更悲观的预期是3.2万,较小可能会低于三万。恒瑞和百济神州的 PD-1单抗大概率也会将年治疗费用降低至3.5万元左右以应对竞争。 对于已经进入医保的PD-1销售情况,今年上半年,恒瑞PD-1环比下降。而信达达伯舒持续保持销量和销售收入的双重增长(13.9亿元礼来口径)。百济替雷利珠单抗在华上半年收入为1.24亿美元(约8亿元),同比增长 148%。而君实半年报披露数据显示,目前特瑞普利单抗已成功覆盖全国约 3000家以及超过1500家专业药房。 业内对于PD-1内卷的讨论,甚至超过了对创新药本身和公司。但是业内还有一种声音认为,当中国已经有多家生物可以做成功PD-1这件事情,那么也具备了生产、研发其他生物药的必备技能,表明我国的生物医药产业从人、资源、技术本身,实现了历史性的突破,可以称之为是一个里程碑事件,也从一定程度上表明,我国的生物医药企业,实际上已经跨入了可以和世界上 K/O药竞争的地步。 尽管赛道拥挤,但是未来将是PD-1 Plus时代,联合治疗将成为PD-1未来发展的重点,届时比拼的将是各家产品“朋友圈”的实力。另外是不断的推动PD-1的治疗从晚期走向早期,意味着患者获益以及治愈的可能性会更大,这对于企业的商业化而言,机会也越大。在市场方向上,随着化治疗的推进,将逐渐下沉到基层市场。 而对于PD-1价格,在今年6月份君实生物股东会会上流出的信息显示,即使未来面对集采,PD-1降到1万/年,作为基石药物也会有300亿的国内市场。 另外在激烈的小分子激酶抑制剂领域,今年参与国谈的EGFR TKI包括一代抑制剂埃克替尼续约谈判,三代抑制剂伏美替尼准入谈判。 东吴证券预测,一代抑制剂吉非替尼由于仿制药的冲击,在大部分地区以及大部分产品,患者自费部分已经不足万元。加之今年埃克替尼获批术后辅助治疗,市场大幅扩大,为了快速进入术后辅助市场,埃克替尼降价幅度或高于普通的续约谈判。但今年的谈判价格依然会高于吉非替尼,东吴证券给出45%的降价幅度,年治疗费用由7万元降低至4万左右。 但是近日,广东集采征求意见稿纳入了埃克替尼,这是否意味着贝达的该产品既要参加2021年医保谈判,也要参加集采?面对投资者的疑问,贝达回应称,公司现正在积极申诉反馈关于征求意见稿的相关问题。 而艾力斯的伏美替尼所面临的的竞争环境可谓是“前有狼后有虎”。 在艾力斯之前有奥希替尼、阿美替尼,其后有在研的众多三代四代抑制剂,东吴证券预计其本次降价幅度可能达到 75%,年治疗费将由41.7万,降至10万元左右。 不过艾力斯已经通过对外授权获得了收益。今年7月艾力斯与美国ArriVent Biopharma, Inc.就甲磺酸伏美替尼达成海外独家授权合作协议。通过该项合作,艾力斯将获得4000万美元首付款及ArriVent公司的部分股权,可高达7.65亿美元的注册和销售里程碑付款,以及可高达两位数的销售。 而诺诚健华的BTK 抑制剂奥布替尼将与艾伯维伊布替尼、百济神州的泽布替尼同台竞技。其中伊布替尼年费 20万以上,泽布替尼去年医保谈判后年费降低至7.2万。东吴证券预计,为了和泽布替尼正面竞争,今年伊布替尼也将会继续降价,奥布替尼的降价幅度可达 50%,年费降低由26万降至13万左右。 与艾力斯一样,诺诚健华的奥布替尼也已经“赚外快”。在今年7月,诺诚健华和渤健就奥布替尼达成战略合作。渤健将拥有奥布替尼在多发性硬化领域全球独家权利,以及除中国(包括香港、澳门和台湾)以外区域内的某些自身免疫性疾病领域的独家权利。 而诺诚健华则将保留奥布替尼在肿瘤领域的全球独家权利,以及某些自身免疫性疾病在中国(包括香港、澳门和台湾)的独家权利。并将在获得1.25亿美元预付款,以及在达到合作约定的开发里程碑、商业里程碑以及销售里程碑时,有资格获得至多8.125亿美元的潜在临床开发里程碑和商业里程碑付款。 02 “天价药”出路在哪? 不同于热门靶点药物面临降价厮杀的情况,定价数十万元或上百万元的药物是否会通过谈判进入医保目录同样引入关注。不论业界还是患者,关注的重点无外乎:医保基金能够负担多大的治疗成本,以及天价药企业的降价幅度有多少? 今年6月刚刚获批的国内首个CAR- T产品复星凯特120万元/袋的阿基仑赛注射液与曾创下中国销售记录的渤健55万元/支的罕见病用药诺西那生钠是被广泛关注的“天价药”选手。 作为“活的细胞药”,CAR-T是一种高度个性化的治疗方法,每位患者在接受CAR-T治疗前已经接受过各种治疗方法,如骨髓移植手术、化疗、靶向治疗等,所获得的T细胞的制备和编程也会各异。所以从研发、制备到生产都具有高度专业化的要求,生产成本高、生产过程长、无法形成规范化流程等问题决定了细胞疗法不菲的治疗价格。 CAR-T疗法自上市起就被赋予了高昂的定价,全球已经上市的5款CAR-T药品的定价均超过30万美元。 今年6月,复星凯特阿基仑赛注射液成为我国首个批准上市的CAR-T细胞治疗产品,根据国家医保局的公示,阿基仑赛注射液用于治疗既往接受二线或以上系统性治疗后复发或难治性大B细胞淋巴瘤成人患者,包括弥漫性大B细胞淋巴瘤(DLBCL)非特指型(NOS),原发纵隔大B细胞淋巴瘤(PMBCL)、高级别B细胞淋巴瘤和滤泡性淋巴瘤转化的DLBCL。 在国内,复发难治的DLBCL患者中位总生存期(OS)仅为5.9个月,且存在相当数量的难治性患者,有效治疗选择较少。同时,目前DLBCL的一二线治疗方案为化疗,有限,约40%的DLBCL患者会复发或难治,目录内暂无三线治疗药品。阿基仑赛注射液作为CSCO指南推荐的三线用药,且是6月30日前国内唯一上市的细胞治疗药品,能够弥补DLBCL临床治疗的缺失。 显然,一方面,CAR-T细胞疗法是目前治疗癌症效果最显著的疗法,但另一方面,国内120万元一针的“天价”也“劝退”了很多患者。 渤健的诺西那生钠注射液则更早受到关注。作为曾创下中国药品销售记录的天价罕见药,诺西那生钠注射液在去年医保谈判前夕就备受关注。《中国罕见病医疗保障城市报告2020》显示,在6种儿童年治疗费用超过百万的、未纳入医保且无仿制药可用的罕见病药品中,诺西那生钠注射液用于儿童治疗的费用以年209万元居首位。不久前,西安交大二附院开出的一张55万元的收费票据再次将诺西那生钠注射液推向了热搜。 诺西那生钠注射液于2019年2月在国内获批,用于治疗5q脊髓性肌萎缩症,推荐剂量为每次12mg (5ml)。诊断后应尽早开始本品治疗,于第0天、第14天、第28天、第63天给予4次负荷剂量,此后每4个月给予一次维持剂量。 据悉,脊髓性肌萎缩症(SMA)是一种严重的致残致死性遗传疾病,是婴幼儿死亡的主要遗传原因,诺西那生钠注射液是中国首个获批的5q SMA疾病修正治疗药物,经腰椎穿刺鞘内给药,直接递送至中枢神经系统起病部位,可显著降低患儿死亡风险,维持治疗每年仅需三次注射,有利于治疗依从性。 不论是阿基仑赛注射液还是诺西那生钠注射液,国家医保目录内均无同类药品,且这两款药品都是真正解决了未被满足的临床需求。从这方面来看,这两款药进入医保初审名单,受到医保局的关注理所应当。 即便如此,反对声浪依然不减。超高的支付价格是这一类药品进入医保的最大阻碍,毕竟医保支付的基本原则是“广覆盖,保基本”。在国家医保局公布审查名单时,就针对“天价药”能否进入目录做出了解释:“一些价格较为昂贵的药品通过了初步形式审查,仅表示经初步审核该药品符合申报条件,获得了进入下一个调整环节的资格。这类药品最终能否进入国家医保药品目录,还要接受包括经济性等方面的严格评审,独家药品还要经过价格谈判,谈判成功的才能进入目录。” 业内普遍认为,当前国内医保基金为CAR-T这一类高昂的费用买单并不现实。 近日前复星凯特CEO王立群在接受财健道采访时表示,高昂的成本让CAR-T产品难以通过现有的医保谈判模式进入医保目录,若想提高患者可及性,应该更多的考虑商业保险途径,比如创新支付、重疾险等。对此,也曾有行业观点认为,昂贵的创新药如果能实现医保、商保、企业三方共付才是将来有效增加患者可及性的良好出路。 参考资料:东吴证券《创新药国谈价格前瞻分析》

标签:PD-1

相关资讯

-

国大药房半年报:半年营收108亿 半年净增门店565家

医药网8月19日讯 国大药房半年报公布:半年营收108亿,门店总数8439家,半年净增门店565家。 国大药房半年营收108亿 8月16日,国药一致发布2021年半

标签: 国大药房 -

恒瑞半年报国内外研发管线霸屏!转型压力正在释放?

医药网8月20日讯 8月19日晚间,恒瑞医药发布2021年半年报,报告显示,今年上半年恒瑞医药研发投入超过25.8亿元,同比增长38.48%,研发投入占销售收入比重

标签: 恒瑞 -

上半年国内医疗器械企业十大并购,原因公布

医药网8月20日讯 诺贝尔奖获得者蒂格利茨曾指出,“没有一家大的美国公司不是通过某种程度、某种方式的兼并成长起来的,几乎没有一家大公司是靠

-

老百姓上半年营收74.6亿,并购11起,自有品牌放量

医药网8月20日讯 8月17日晚间,老百姓大药房连锁股份有限公司(下称“老百姓”)发布2021年半年报,报告期内,公司实现营业收入74.61亿元,新增门

标签: 老百姓

热门文章

推荐文章

-

医药网8月19日讯 国大药房半年报公布:半年营收108亿,门店总数8439家,半年净增门店565家。 国大药房半年营收108亿 8月16日,国药一致发布2021年半

-

医药网8月20日讯 8月19日晚间,恒瑞医药发布2021年半年报,报告显示,今年上半年恒瑞医药研发投入超过25.8亿元,同比增长38.48%,研发投入占销售收入比重

-

医药网8月20日讯 诺贝尔奖获得者蒂格利茨曾指出,“没有一家大的美国公司不是通过某种程度、某种方式的兼并成长起来的,几乎没有一家大公司是靠

-

医药网8月20日讯 8月17日晚间,老百姓大药房连锁股份有限公司(下称“老百姓”)发布2021年半年报,报告期内,公司实现营业收入74.61亿元,新增门