国产PD-1年费可能跌破3万?天价药出路在哪?2021医保谈判展望

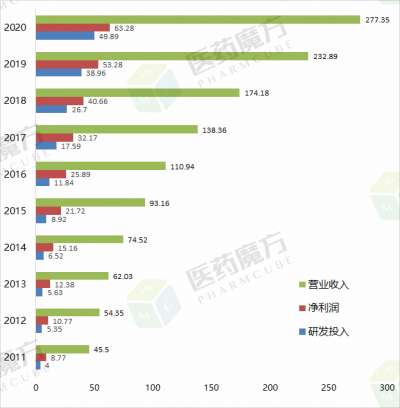

进入10月末,2021年国谈的脚步也愈发的近了。 从国内创新药企的战场来看,随着各家的产品逐渐进入收获期,竞争的焦点已经正在从适应证布局和临床研发实力的比较向商业化能力转移。显然,医保谈判是商业化实力比拼的一个缩影。 东吴证券预测,本次谈判之后信达PD-1年治疗费用将降低至3.5万元左右,更悲观的预期是3.2万,较小可能会低于三万。恒瑞和百济神州的 PD-1 单抗大概率也会将年治疗费用降低至3.5万元左右以应对竞争。对于四大国产PD-1而言,真的会出现年治疗费用降至3万甚至更低的情形吗?K、O药究竟能否在医保中分一杯羹? 在小分子激酶抑制剂领域,东吴证券预计艾力斯伏美替尼本次降价幅度可能达到75%,年治疗费将由41.7万,降至10万元左右。诺诚健华奥布替尼的降价幅度可达 50%,年治疗费降低由26万降至 13 万左右。但是值得注意的是,这两家企业均已通过对外授权让相关产品获得了收益。 此外,还有那些动辄上百万治疗费用的昂贵天价药,谈判会成功吗? 01 创新药医保谈判之外纷纷“赚外快” PD-1价格战的声已经响起。 今年无缘医保谈判的第五家和第六家PD-1对外曝光的价格分别为,康方生物/正大天晴4875元/支(100mg),誉衡生物为3300元/支(120mg)。 而东吴证券预计,今年医保谈判之后信达PD-1年治疗费将降低至3.5万元左右,更悲观的预期是3.2万,较小可能会低于三万。恒瑞和百济神州的 PD-1单抗大概率也会将年治疗费用降低至3.5万元左右以应对竞争。 对于已经进入医保的PD-1销售情况,今年上半年,恒瑞PD-1环比下降。而信达达伯舒持续保持销量和销售收入的双重增长(13.9亿元礼来口径)。百济替雷利珠单抗在华上半年收入为1.24亿美元(约8亿元),同比增长 148%。而君实半年报披露数据显示,目前特