国大药房半年报:半年营收108亿 半年净增门店565家

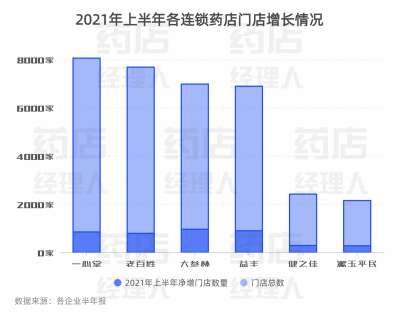

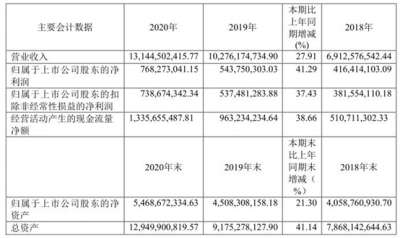

医药网8月19日讯 国大药房半年报公布:半年营收108亿,门店总数8439家,半年净增门店565家。 国大药房半年营收108亿 8月16日,国药一致发布2021年半年度报告。截至2020年6月30日,国药一致累计完成营业收入331.63亿元,同比增长22.06%;营业利润11.37亿元,同比增长12.13%;净利润9.08亿元,同比增长12.62%;归属于上市公司股东的净利润7.41亿元,同比增长15.23%。 其中,国药一致旗下的国大药房累计完成营业收入108.41亿元,同比增长 25.87%。直营非 DTP 收入65.57亿元,同比增长29%;直营 DTP增长34%;批发配送收入19.87亿,同比增长25%;O2O收入2.55亿,同比增长122%。 国大药房经营商品品规近16万种,零售终端品类中,处方药占比最大,达54.5%,其次是非处方药,占25.3%,保健品和中药的占比较上一年同期有所下降。 总体来看,国大药房在2021年上半年实现净利润2.63亿元,同比增长6.14%,实现归母净利润1.99亿元,同比增长10.62%。 西北、华南地区租金效率高 在零售领域,国大药房是国内少数拥有全国性直营药品零售网络的企业之一,截至2021年6月30日,国大药房拥有门店8439家,共覆盖全国20个省、自治区、直辖市,进入近155个大中城市,药店网络遍及东北、华东、华北、华南沿海城市群,并逐步进入西北、中原和内陆城市群。 国大药房的主营业务为医药零售连锁和对店及会员店的批发配送业务。其中,零售业务主要分为直营和加盟两种经营模式,主要经营范围包括中西成药、、中药饮片及等商品。 2021年上半年,国大药房新开了632家直营门店和156家加盟门店,减去关店的223家,净增新开店565家,新店拓展创下新高,在新开的直营门店中有48家院边店,也为近年之最。 目前,国大药房拥有6890家直营门店和1549家加盟店,2021年上半年国大药房直营门