线下药店、网售平台“相爱相杀”,医药电商三大趋势预判!

2021-11-11 来源:互联网

医药网8月6日讯 相关数据显示,2020年零售终端(含电商)销售额为4330亿,占比约26%。其中,网上药店在去年总盘子销售下滑的背景下,销售额逆势快速增长75.6%,而实体药店只增长了0.7%。 随着各地对处方外流的探索及院外渠道处方药承载能力的提升,如果以未来五年处方外流比例达10%~20%计,那么零售终端销售额的转移增量为1500亿~3000亿元。 笔者认为,行业的增量市场足以让电商和连锁药店整体享受行业红利。线下药店和网售平台有各自的特点和场景,在市场“蛋糕”不断做大的情况下,二者会在竞争与合作的背景下各自不断壮大。 那么,药店与网售平台“相爱相杀”现状如何?未来趋势怎样?药店营销上需要注意哪些关键点? 线上VS线下逐渐消逝的边界 从国家政策看,线下药店目前占据处方与医保两大主要优势。随着网售处方药的开闸,医保的区域监管可能是两者的最后一道壁垒。长期而言,未来医药电商和线下药店将趋于公平、开放,也将受到同等的监管要求。 品类结构 线下药店和DTP药房以慢病、常见病和肿瘤特药为基础,具有很强的专业性,需要接受政策的强监管,并配备专业的药事服务。 而线上电商,器械、计生、保健和OTC常用药占据很大份额,此类产品更多用于患者健康管理和护理,偏消费品属性。 但同时,医药电商正在向慢病、长期用药和新特药拓展。换句话说,好做的生意都做得差不多了,将进入处方药零售的“深水区”。随着时间流逝,电商与药房品类结构趋于一致,将成为两者冲突的主要原因。 消费人群 线下购药人群以40岁以上的壮年及银发人群为主,占据近60%的比例;而医药电商购药人群,45岁以下的占比超过90%。两者在产品与客户年龄群体上差异化明显,目前呈现了一定的互补性。 不过,随着业务各自进展,界限会逐渐模糊。 消费诉求 线上品类全、便利性高、自主选择空间大,而且医药电商平台购药场景大多需要消费者具有明确的产品和品牌需求。而线下药店占据及时性、专业化、深度关系维护等优势。 线下零售药店为满足政策和消费者需求,特别是DTP药店,配备了相应的执业药师或药学服务人员。而专业的医药服务能力正是满足了患者对专业药学指导的诉求,以及情感方面的交流需求。 零售药店对策营销关键点 1、多元化 随着新医改的实施,国家基本药物、医保药物毛利降低,零售药店相关品种的利润水平进一步下降。多元化经营是目前零售药店的积极经营应对策略之一。 零售药店应以大健康理念为基础,扩大、、药妆品等类别。零售药店可以根据不同商品的特性、消费者购买频率和毛利合理搭配商品组合,丰富商品品种。实现多元化经营,既符合市场经济规律,又能更好地满足消费者的多元化需求。 2、连锁化 新医改方案明确提出“发展药品现代物流和连锁经营”和“鼓励零售药店发展连锁经营”, 这表明大型连锁经营是未来零售药店的发展趋势。 零售药店实行连锁经营有利于加速管理方式的规范化和现代化,促进市场管理、质量管理和服务管理水平的提高;有利于发挥规模经济优势,使资金、商品、信息和技术等经营要素发挥最大作用。 美欧日等发达国家的经验也证明:该行业最终将会形成以连锁药房为主体、单体药房不断减少的行业竞争格局。 3、专业化 传统药店尤其是社区店满足的是周边居民常见病、慢性病的用药与保健需求,优势在于便利性和及时性。DTP药店还可在此基础上向专业化、用户深度关系运营发展。 而且,处方药从公立医院外流,将带动千亿元以上的销售增量,药店无疑将是处方药外流最大的获益方。特别是新特药和需要输注服务的产品,通过承接处方,可分享巨大红利。不过,药店要拿到这个红利,不仅需要加强资源整合,更需要推动自身向真正的专业化服务转型。 医药电商未来趋势预判 在2020年疫情催化下,“互联网+医+药”快速发展,政策的逐步开放更是为此按下了“加速键”,目前医药电商已经在医药流通行业中占据重要地位。 1、业务核心迁移,向处方药延伸 医药电商的基础优势在于:高效配送,品类齐全和价格更低,带来“又快又全又省”的优质购药体验。 早期的医药电商以价格优势从器械、计生和保健品入手,逐步向“脱发”“祛痘”“避孕”“减肥”等品类渗透,而后覆盖“感冒”“消化”“妇科”等常见病品类,现在正全力向处方药市场延伸。 处方药延伸的着力点在于患者的长期性用药与家庭常备药,包括不少新特药。未来,预计医药电商与线下药店市场一致,形成比目前更偏重处方药的药品供应结构。 2、五年之后,线上或与线下分庭抗礼 用户在购药过程中产生了诊疗相关的专业服务需求,因此打通诊疗全流程的专业服务型医药零售新模式,将成为行业标准。位于药品供应端的工业药企,基于降本增效的营销新需求,也将被医药电商和线下药房分别承接,形成数字化营销新渠道。 从目前趋势看,结合其他行业的线上线下竞争情况,医药电商的增速将长期保持两位数增长,而线下的增速则比较平稳和趋缓。因此,即使总盘子不断增大,但很有可能在五年之后,线上就能和线下分庭抗礼。 3、O2O将成为实体药房的“对手盘” 特别是O2O模式,以美团饿了吗和叮当快药等为代表,虽然表面上是从线下药房配送,帮线下增加了销售额,但决策、筛选、和支付都是在线上完成的。就好比滴滴打车,最终是由实体司机完成运送,但事实上又是标准的以互联网线上为入口的服务。 短期来看,这些O2O平台将线下药房作为供给端载体,那么未来是否会用自有大仓或者前置仓配送呢?会否绕过药房直接从厂家进药呢? 笔者认为,O2O这块未来更会是大批实体药房的“对手盘”,将颠覆目前的行业竞争格局。未来,也许一些药房会像现在的一些出租车公司一样,要靠地方保护和补贴才能持续经营下去。 结语<<< 电商长大后,又会不断投资收购,挤压线下药房,而线下连锁也在不断自建或者在第三方平台做电商渗透。应该说,两者的“相爱相杀”才到中局,后面的竞争会更加激烈。终局是,资源各自向头部集中!

标签:医药电商

相关资讯

-

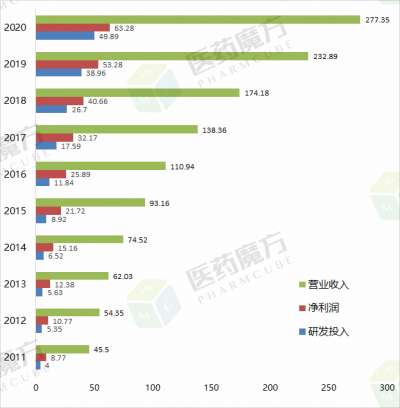

恒瑞2020年财报:营收277亿 肿瘤药贡献55% PD-1增3倍!

医药网4月21日讯 4月19日,恒瑞公布2020年年报,全年营业收入277.35亿元,同比增长19.09%;归属于上市公司股东的净利润63.28亿元,同步增长18.78%;研发费用

标签: 恒瑞 -

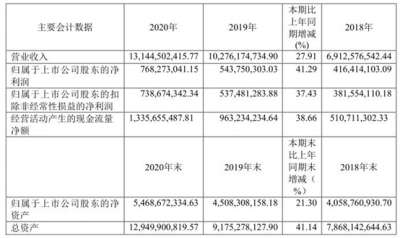

益丰大药房年报出炉,营业收入增长 27.91%

医药网4月29日讯 4月27日,益丰大药房连锁股份有限公司刊发了其2020年年度报告: 2020 年分季度主要财务数据 2020年,益丰大药房连锁股份有限

标签: 益丰大药房 -

迈瑞公布66亿利润成因,剧透下一步战略

医药网4月30日讯 李西廷指出,国际市场“能打”的国产设备仍是少数,国产品牌与国际巨头“拼刺刀”的能力不足 利润增长超42% 4月2

-

热门文章

推荐文章

-

恒瑞2020年财报:营收277亿 肿瘤药贡献55% PD-1增3倍!

医药网4月21日讯 4月19日,恒瑞公布2020年年报,全年营业收入277.35亿元,同比增长19.09%;归属于上市公司股东的净利润63.28亿元,同步增长18.78%;研发费用 -

医药网4月29日讯 4月27日,益丰大药房连锁股份有限公司刊发了其2020年年度报告: 2020 年分季度主要财务数据 2020年,益丰大药房连锁股份有限

-

医药网4月30日讯 李西廷指出,国际市场“能打”的国产设备仍是少数,国产品牌与国际巨头“拼刺刀”的能力不足 利润增长超42% 4月2

-

医药网5月10日讯